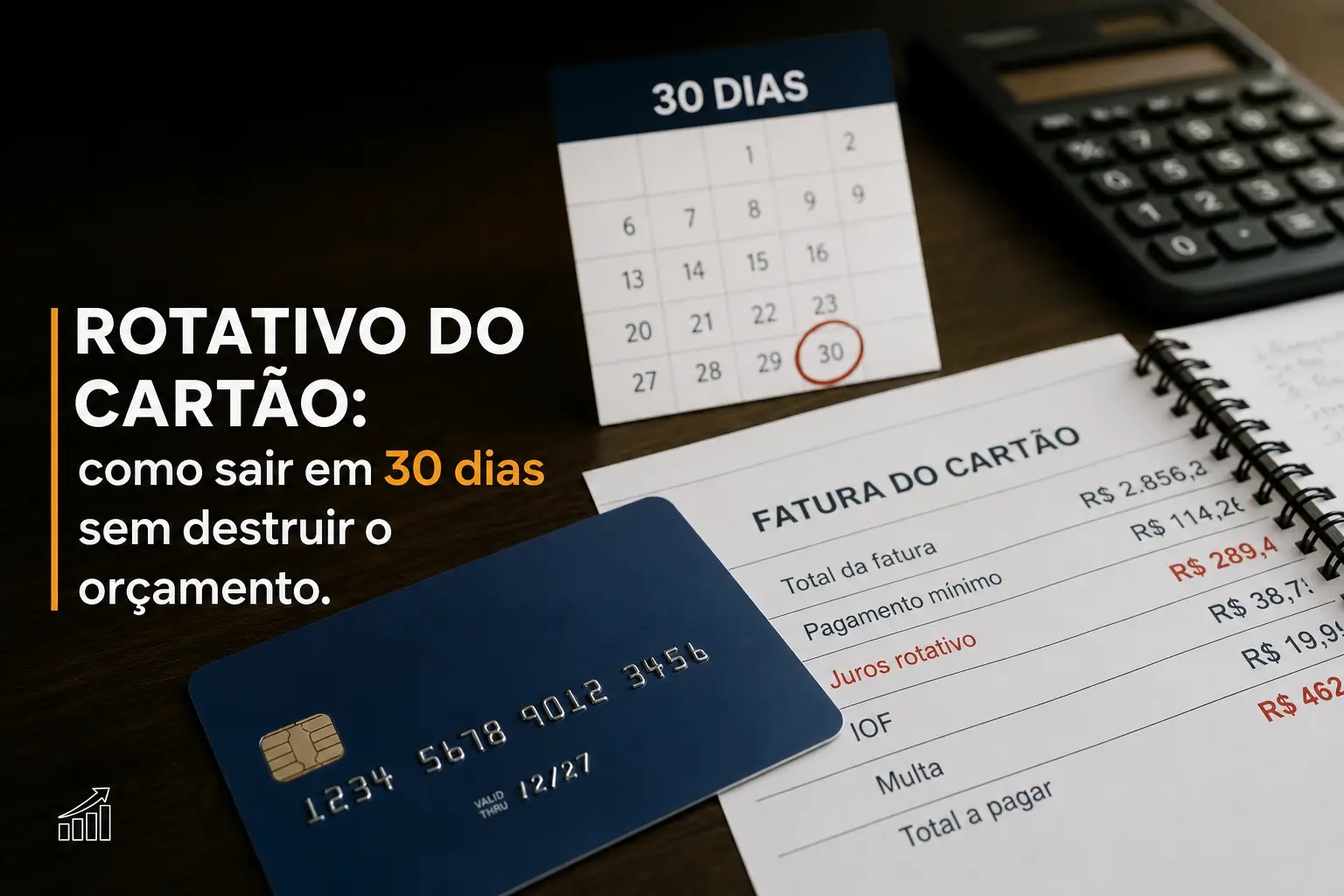

Rotativo do cartão: como sair em 30 dias sem destruir o orçamento

Para quem ganha até três salários mínimos, o cartão de crédito é essencial. Ele ajuda a comprar comida quando o dinheiro acaba antes do mês virar.

O problema é quando a fatura chega com um valor muito alto. Sem dinheiro para pagar o total, o trabalhador cai no famoso crédito rotativo.

Essa cobrança automática pode destruir o orçamento de qualquer família. A dívida cresce rápido e consome o dinheiro que iria para a conta de luz.

A boa notícia é que novas leis trouxeram superpoderes para o consumidor. É perfeitamente possível sair dessa armadilha em apenas trinta dias.

Com orientações precisas do Banco Central, você vai limpar seu nome. Veja abaixo o guia prático para resolver esse problema hoje mesmo.

Como a bola de neve do cartão começa

O crédito rotativo é ativado de uma forma automática e silenciosa. Isso acontece sempre que você paga qualquer quantia menor do que o total da fatura.

Muitas pessoas pagam apenas o valor mínimo para não sujar o nome. Mas o banco pega o restante do dinheiro e empurra para o próximo mês.

O perigo mora nas taxas cobradas sobre esse valor que sobrou. Historicamente, os juros do rotativo chegavam a absurdos quatrocentos por cento ao ano.

É por isso que o trabalhador nunca consegue terminar de pagar. Você coloca dinheiro todo mês no banco, mas a conta parece que só aumenta.

Para frear esse abuso financeiro, o governo criou regras novas. Todo cidadão brasileiro precisa conhecer esses direitos imediatamente para se defender.

A regra dos trinta dias que salva o seu salário

Existe uma resolução oficial do Banco Central que poucos conhecem. Ela diz que nenhum cliente pode ficar no rotativo por mais de um mês.

A regra dos trinta dias proíbe a cobrança infinita de juros altos. O banco tem a obrigação legal de tirar você dessa armadilha rapidamente.

Quando a sua próxima fatura vencer, a instituição financeira precisa agir. Eles devem oferecer um parcelamento automático para o saldo devedor.

Atenção total: o novo parcelamento oferecido obrigatoriamente pelo banco precisa ter juros muito menores do que a taxa original.

Se a empresa não fizer essa oferta, ela está desrespeitando a lei federal. Você ganha o direito de reclamar e exigir taxas justas no atendimento.

Essa trava de tempo impede que a conta vire impagável de um mês para o outro. Ela dá um fôlego real para você reorganizar as despesas da casa.

Entenda o novo teto de juros na prática

Em janeiro deste ano, entrou em vigor uma proteção ainda mais forte. Trata-se da lei que limita o crescimento da dívida no cartão de crédito.

Esta regra determina que a cobrança nunca pode ultrapassar o dobro do valor inicial. O teto de cem por cento garante segurança para o bolso trabalhador.

| Situação do Consumidor | Valor Atrasado Original | Limite Máximo da Dívida |

|---|---|---|

| Sem a nova lei do governo | Trezentos reais | Crescimento sem fim |

| Com o novo teto fixo | Trezentos reais | Seiscentos reais no total |

Vamos imaginar que você deixou de pagar trezentos reais na fatura mensal. Antes da lei, os juros faziam esse valor virar mil reais em poucos meses.

Agora, os juros e as multas somados não podem passar de trezentos reais extras. O banco só poderá cobrar um teto máximo de seiscentos reais de você.

Não importa se a dívida demorar dois ou cinco anos para ser quitada. O valor congela completamente ao atingir esse teto estipulado pelo Banco Central.

Primeiro passo: Congele o plástico e exija os dados

Para resolver a situação, a primeira atitude precisa ser imediata. Guarde o seu cartão de crédito na gaveta e pare de usá-lo nas ruas.

Entre no aplicativo do celular e faça o bloqueio temporário por segurança. Evite novas compras parceladas até que toda a situação seja resolvida.

O próximo movimento é entrar em contato com o atendimento oficial da empresa. Exija o seu Demonstrativo Descritivo do Crédito com todos os detalhes.

- O valor original: a quantia exata que ficou faltando na fatura inicial

- As taxas vigentes: a porcentagem de juros cobrada por mês e por ano

- O saldo final: o valor total atualizado com todas as multas somadas

Esse documento também é chamado de Custo Efetivo Total da dívida. Ter esses números exatos no papel é a sua maior arma para iniciar uma negociação.

Segundo passo: Leve sua conta para outro lugar

Desde julho deste ano, o trabalhador ganhou uma liberdade financeira enorme. Você tem o direito de fazer a portabilidade gratuita da sua dívida cara.

Isso significa transferir o problema para um banco que ofereça condições melhores. É exatamente como trocar de supermercado para buscar ofertas reais.

Com o documento descritivo salvo no celular, procure outras empresas sérias. Bancos digitais costumam ter taxas muito menores para parcelamentos longos.

- Pesquisa básica: abra conta gratuita em uma nova instituição de confiança

- Busca no menu: solicite no aplicativo a área de Portabilidade de Crédito

- Envio de dados: entregue as informações da dívida antiga para análise

- Aprovação final: aguarde o novo banco aprovar o pagamento total da conta

Se aprovada, a nova empresa paga a fatura antiga integralmente e encerra o problema. Você passará a pagar parcelas mensais bem menores para o banco novo.

O banco antigo terá até cinco dias úteis para oferecer uma contraproposta. Eles podem baixar os juros originais agressivamente para não perder você como cliente.

Terceiro passo: A estratégia da troca inteligente

Às vezes, outras empresas podem não aprovar a portabilidade do cartão rapidamente. Se isso acontecer com você, existe um caminho alternativo muito seguro.

A ideia central é trocar uma cobrança muito cara por um empréstimo muito barato. Essa estratégia salva milhares de reais de famílias brasileiras todo ano.

As taxas do rotativo cobram cerca de quinze por cento ao mês na média. Já um empréstimo pessoal comum costuma cobrar entre dois e seis por cento apenas.

Quem tem carteira assinada pode tentar um crédito consignado direto na empresa. Essa modalidade desconta do contracheque e oferece os juros mais baixos.

As cooperativas de crédito também são excelentes aliadas nesse momento difícil. Elas costumam oferecer taxas justas para quem precisa organizar as contas urgentes.

Pegue um crédito no valor exato para quitar a fatura inteira à vista. Assim você elimina o acúmulo de juros diários que destrói sua paz mental.

O resultado será uma parcela fixa mensal que cabe com facilidade no seu bolso. Você saberá exatamente quando começa e quando termina de pagar a pendência.

Quarto passo: Busque os feirões de renegociação

Se a fatura atrasou por muito tempo, a estratégia muda completamente para melhor. Nunca faça acordos desesperados por telefone sem olhar o valor final.

Você deve utilizar canais que garantam descontos verdadeiros e homologados. Plataformas oficiais costumam cortar boa parte dos juros acumulados indevidamente.

- Proteção privada: aplicativo oficial e site da Serasa Limpa Nome

- Apoio federal: plataforma oficial do programa Desenrola Brasil na internet

- Ação direta: mutirões organizados pelos próprios grandes bancos no país

Na plataforma da Serasa, os descontos podem chegar a incríveis noventa por cento. Basta baixar o aplicativo no celular e consultar o seu Cadastro de Pessoa Física.

Os mutirões do governo também são excelentes para quem ganha até três salários. Eles oferecem parcelas estendidas e taxas travadas bem abaixo do mercado.

Fuja das armadilhas e falsos milagres na internet

Os criminosos sabem que ter o nome sujo traz muito desespero para o chefe de família. Eles aproveitam esse momento frágil para aplicar fraudes perigosas.

É fundamental manter os olhos bem abertos e desconfiar de ofertas muito fáceis. O golpe do boleto falso recebido no WhatsApp é um dos mais comuns hoje em dia.

Os golpistas se passam pelo banco e oferecem descontos enormes de repente. Eles enviam uma chave para depósito imediato e desaparecem com as suas economias.

- Regra um: nunca pague boletos recebidos por redes sociais sem checar o remetente

- Regra dois: confira o nome real da empresa antes de digitar a senha do Pix

- Regra três: não contrate intermediários que cobram taxas para limpar o seu nome

Nenhuma empresa séria cobra pagamentos antecipados para renegociar contratos atrasados. A negociação direta é um direito totalmente gratuito garantido por lei.

Nunca pegue dinheiro com agiotas sob nenhuma circunstância para pagar boletos. Essa prática é crime e coloca a segurança da sua família em risco direto e real.

Canais oficiais para reclamar se o banco falhar

Infelizmente, algumas instituições dificultam o processo de propósito para lucrar. O gerente pode se recusar a emitir os documentos ou negar a portabilidade legal.

Se isso acontecer com você, não perca tempo discutindo na agência física lotada. Acione imediatamente os órgãos de proteção ao consumidor disponíveis na internet.

- Órgão máximo: ligue para o Banco Central no número cento e quarenta e cinco

- Plataforma legal: registre o caso grave no portal Consumidor do Governo Federal

- Apoio local: procure o Programa de Proteção ao Consumidor da sua própria cidade

O portal federal costuma dar muito resultado rápido para os trabalhadores brasileiros. A maioria dos bancos resolve os problemas apontados em menos de dez dias úteis.

Comece a resolver sua vida financeira hoje mesmo

A informação correta é a melhor ferramenta para proteger o seu suado salário. Agora você conhece as regras de proteção e sabe que não precisa aceitar abusos.

Pegue o seu celular agora mesmo e solicite o extrato detalhado da sua dívida. Use o teto de juros ao seu favor e busque a portabilidade em outros aplicativos.

Limpar o nome exige paciência e disciplina, mas traz uma paz de espírito gigante. Dê o primeiro passo hoje e recupere o controle total do seu orçamento doméstico.